Apakah kamu tahu Akuntansi dan Pajak merupakan 2 hal yang tidak bisa dipisahkan ?

Dalam suatu transaksi bisnis seringkali terdapat aspek pajak yang tidak bisa dihindari. Oleh karena itu pada saat kita menganalisa sebuah transaksi akuntansi, kita juga harus menganalisa apakah didalam transaksi tersebut terdapat unsur pajak nya atau tidak.

Untuk lebih memahami maksud akuntansi dan pajak adalah 2 hal yang tidak bisa dipisahkan, maka mari kita lihat contoh berikut agar lebih mudah dan jelas untuk dipahami:

Contoh:

Pada tanggal 15 Maret 2023 PT Gemilang membayar jasa konsultan. Nilai jasa tersebut adalah IDR 30.000.000 dan dikenakan PPN tarif 11% yaitu IDR 3.300.000. Selain itu atas jasa tersebut dikenakan PPh 23 tarif 2% sebesar IDR 600.000. Sehingga total yang harus dibayar oleh PT. Gemilang adalah IDR 32.700.000. Transaksi tersebut dibayar menggunakan bank transfer.

Jurnal yang tepat pada saat pencatatan transaksi tersebut adalah:

Contoh diatas menunjukan dalam satu transaksi akuntansi, secara bersamaan terdapat juga unsur perpajakan.

Apakah setiap transaksi sudah pasti ada pajaknya? Jawabannya tidak. Hal ini dipengaruhi oleh beberapa faktor misalnya:

- Jenis kegiatan pada transaksi yang terjadi apakah mengandung unsur Jasa dan Sewa yang masuk dalam daftar objek yang dikenakan pajak.

- Pihak-pihak yang terlibat dalam transaksi apakah berstatus Pengusaha Kena Pajak (PKP) atau tidak.

Pada saat kita mencatat suatu transaksi akuntansi, lalu dalam transaksi tersebut terdapat unsur perpajakan, maka pajak yang timbul dan terutang dari transaksi tersebut dicatat ke dalam sebuah tabel laporan (table report). Tabel laporan ini biasa disebut “Tax Summary”. Tax Summary berisi data rincian pajak terutang yang harus dibayar oleh perusahaan pada bulan bersangkutan.

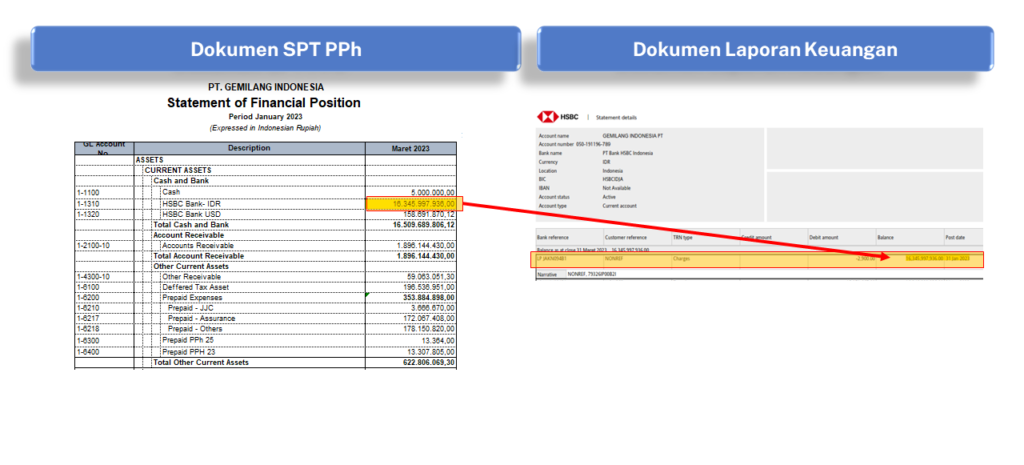

Dalam membuat laporan keuangan kita harus memastikan bahwa laporan yang disajikan sudah sesuai dengan kondisi yang terjadi di perusahaan. Misalnya pada Laporan Keuangan PT Gemilang Indonesia pada akhir Maret 2023, saldo pada akun HSBC Bank- IDR yang tercatat dalam laporan keuangan adalah sebesar IDR 16.345.997.936. Nominal tersebut harus sama dengan sisa saldo yang ada didalam bank statement per tanggal 31 Maret 2023.

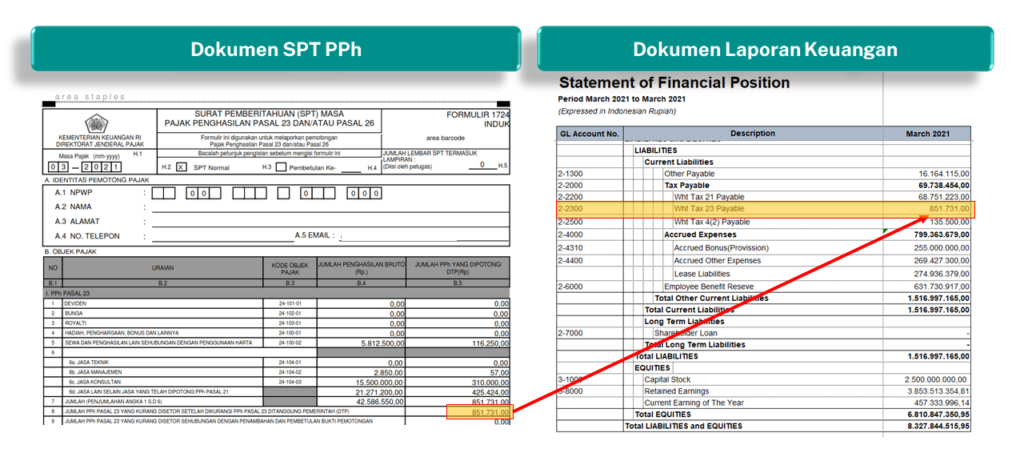

Begitu juga dengan laporan perpajakan, nominal yang tercantum dalam laporan pajak bulanan (baik itu tax summary maupun dokumen SPT) yang sudah dilapor harus sesuai dengan nominal yang tercatat didalam laporan keuangan. Misalnya pada akhir bulan, nominal PPh terutang yang tercatat di laporan keuangan adalah sebesar IDR 1.250.000, nominal ini harus sesuai dengan tax summary dan dokumen SPT Masa yang sudah dibuat sebelumnya dan sudah sesuai dengan bukti pembayaran yang dibayarkan kepada Kantor Pajak melalui Bank.

Lalu apa yang harus dilakukan jika dalam laporan keuangan yang disajikan tidak sesuai dengan laporan pajak?

Jika tidak sesuai, maka perlu dilakukan ekualisasi data atau membandingkan data general ledger pada laporan keuangan dengan rincian data pada laporan pajak untuk mengetahui penyebab terjadinya perbedaan. Setelah itu kita harus memutuskan apakah perlu dilakukan penyesuaian (adjusment) pada laporan keuangan, atau melakukan pembetulan dokumen SPT.